こんにちは、ひろです。

2月13日に2024年の決算報告がありましたユニチャームの紹介記事です。

余り注目はされていませんでしたが、個人的には子供のオムツでお世話になってるし仕事でライフリーのオムツを使用してます。また、ジュニアNISAでも少しですが保有しており連続増配企業として24期連続予定で上場企業の中でも7位にランクインしており将来的には高配当株として期待している大好きな企業の1つ!

そこで今回は、高齢者用紙おむつ国内シェアNo.1のユニチャームの決算発表を取り上げていきます。総還元性向50%以上を目標

・ユニチャームの2025年(1~12月)の予想を確認

・ユニチャームの株主還元は総還元性向50%以上を目標とし自社株買いと配当も18円に増配

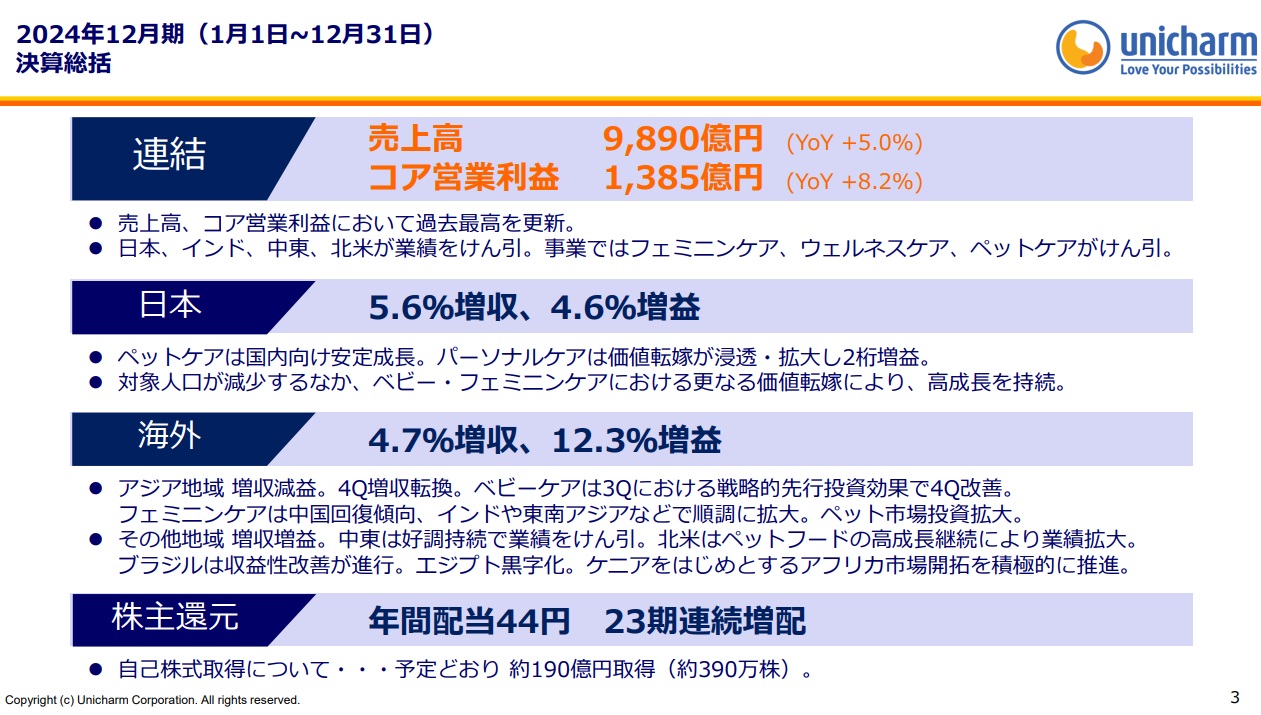

ユニチャームの2024年は増収増益を達成し業績は過去最高

利益は4.9%減少しましたが、売上高9,890億円(前期比+5.0%)、コア営業利益1,385億円(同+8.2%)と増収増益を達成し過去最高を更新しました。

特に国内では、ウェルネスケア(ライフリー、チャームナップ、超立体など)を中心に高齢化を追い風に5.6%の増収。海外でもアジアやその他地域で二桁の成長を遂げています。

ユニチャームの売上はパーソナルケア(ベビー用品、フェミニンケア、ウェルネスケア)が全体の8割以上を占め、ペットケアも順調に拡大しています。

パーソナルケアの中でも特に、大人用おむつの需要増加を背景にウェルネスケア事業が好調です。 国内では豊富なラインアップで消費者ニーズに応え、海外でもアジアを中心に現地のニーズに合わせた商品展開で売上を伸ばしているようですね。 介護の現場でもユニ・チャームの革新的な商品が活躍の場を広げそうですね。

決算短信で開示された主要数値を昨年度と比較した表を載せておきます。(単位:億円)

| 2023年12月期 | 2024年12月期 | 増減額 | 増減率 | |

|---|---|---|---|---|

| 売上高 | 9,418 | 9,890 | +472 | +5.0% |

| コア営業利益 | 1,280 | 1,385 | +105 | +8.2% |

| 税引前当期利益 | 1,323 | 1,345 | +22 | +1.7% |

| 親会社の所有者に帰属する当期利益 | 861 | 818 | -42 | -4.9% |

利益が前期比で4.9%減少した要因は

決算説明資料によると、当期は為替差損が拡大したことが利益減少の一因となっています。為替についてはどうしようもないので、売上と営業利益が上がっているのであれば問題ないと思っています。

他にも下記2点の要因がありそうです。

- 原材料価格や物流費の上昇に世界的なインフレによるコスト増を販売価格に転嫁する取り組むも利益を圧迫

- 中国事業が少子高齢化の影響で紙おむつ市場の成長が鈍化して、価格競争も激化

ただ、ユニチャームに私が注目しているのがインド事業でインドは人口が増加していますし経済成長にも期待されている国で事業をしているので今後インドでの業績がユニチャームに良い影響をもたらすことを期待しています。

以前はインドの投資信託を購入していた時もありましたが、現在はインド企業が全くわからないため投資してません。それもあり、インドで事業していて親しみのあるユニチャームに投資をこれからも継続していきます!

高まる期待、次の成長ステージへ

足元の業績だけでなく、中長期の成長戦略にも注目していますが個人的には急激な成長はないでしょうが安定した成長を期待できると考えています。

- 国内は高齢者人口が2045年まで増加するためオムツ需要は増える見込み

- 国内でペットを飼っている割合は微減しているが固定費が増加している傾向で支出は増えているデータがある(個人的にはペット飼う家庭は増えていたと思ってました(;^_^A)

- アジアでは中国は高齢者が増加、インドでは人口増加に伴いベビーケア用品など全体的な売上増加への期待

また、ユニチャームはサステナビリティ経営の強化。2050年に向けCO2排出ゼロ、自然環境破壊ゼロなどの目標を掲げ、ESG評価の向上を目指しています。

DXを活用した事業変革も加速しておりEC販売の強化や、介護施設向けIoTソリューションの開発など、デジタル施策が目白押しです。 アジアを中心とした海外展開、ウェルネスケア事業の拡大にもさらに注力する方針を示しています。

そして何より重視しているのが人材育成で「人を大事にし、人を育てる」という創業の精神を大切にしながら、デジタル人材の育成にも余念がありません。

安定しており期待している中で気になる点が1つだけ

使用済み紙おむつの再資源化にも積極的に取り組んでいますが、これだけは個人的には難しいのではないかと考えています。

再資源化は良いことですが、子供用のオムツは賛否両論になるんじゃないかと思っています。いくら洗浄して綺麗とはいえども、他者の男の子か女の子が使ったのかわからない汚れたオムツを我が子に使用したいかと言われると答えはNOです。

コスト的には再資源化という点で価格は安くおさえられるかもしれませんが。それでもNOですね(;´・ω・)

そもそも、日本人は綺麗好きというか環境が優れているので難しいのではないかな。日本人の女性が中国とかアジアの田舎の方のトイレやスーパーに行くとトイレは清潔感なく上から他人のが流れてくることもあるし、スーパーは肉がそのまま置いてあったりするからハエが飛んでいるような環境は受け付けない方が多いと思います。再資源化はアジア地域だと良いかもしれないです。

ただ、高齢者用は子供と高齢者で考えを変えるのは悪いことだとは思いますが使用しても良いかと私の心が言っています。説明しろと言われると難しいので許してください。

年金が減ってきてキーパーソンとなる人が負担しないといけない場合もありますし、自分達の老後が心配な中で負担を減らせるのであれば良いかなとは思います。ただ再資源化した方が割高であればこの取り組みは厳しいのではなと思います。

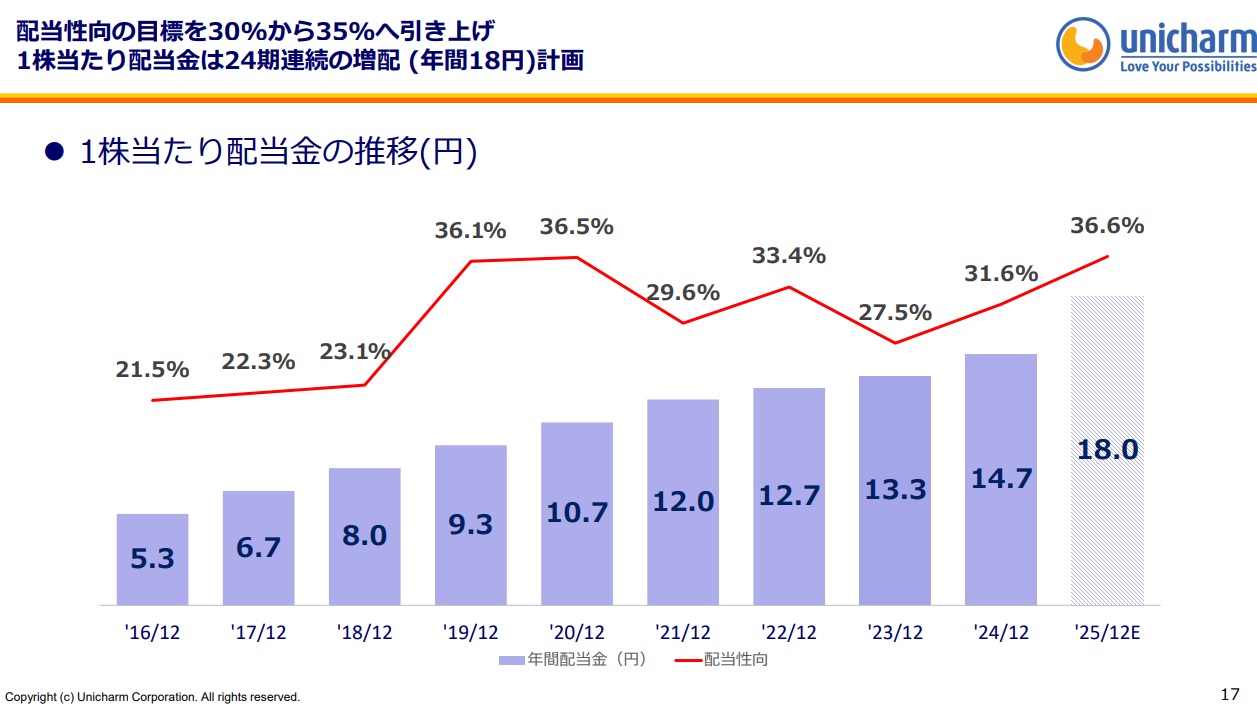

24期連続増配の予定で高い株主還元意識

業績が好調な中、株主への利益還元にも積極的です。 配当金は前期が14.7円でしたが、2025年は18円と3.3円の増配で24期連続の増配です。上場企業の「連続増配ランキング」で7位にランクインしています☆

配当性向が30%から35%に引き上げたとはいえ、ここ10年では過去最高の増配額です!

総還元性向50%以上を目標にしているので、自己株買いも毎年行われていますし、素晴らしいですね。

| 年度 | 自己株式取得額(億円) |

|---|---|

| 2023/12期 | 190 |

| 2024/12期 | 190 |

| 2025/12期(予) | 220 |

ユニチャームの主力商品の数々

ユニチャームの代名詞といえば、何と言っても大人用紙おむつ「ライフリー」ブランドです。業界トップシェアを誇り、”できるはふやせる、ひとつずつ。”のコンセプトのもと、軽度から重度まで幅広いラインアップを展開しています。 介護の現場で働く私たちにとって、なくてはならない存在ですよね。

おむつ用品以外にも、ユニ・チャームは数多くの商品で国内トップシェアを獲得しています。

- 生理用品の「ソフィ」

- 赤ちゃん用紙おむつ「ムーニー」、「マミーポコ」

- ペット用シート「デオシート」ペットフード「グラン・デリ」

- マスク「超立体」

- 除菌「シルコット」など

一度は目にしたことがあるのではないでしょうか。 身近で使用している商品を扱っている点で親近感がわきますね(笑)

我が家は、子供用のオムツはマミーポコを主に使用してます。

以前の職場で私が施設長時代にライフリーを扱っている会社の営業があり、試しに使用してみた結果現場の職員の評価が高くリフレやエルモアをそれまでは使用していましたが、ライフリーを使用するケースが増えました。

ユニチャームの方がオムツの説明をしに施設に来ていただけたり、他社と比較もその場で水を吸わせて体感することができ魅力を感じ将来的にも信頼しています。

懸念点としては、スタートアップ企業で確か沖縄だった気がしますがオーガニックで水分を吸収するEFポリマーを開発しているようで、もし国内で需要が高まればユニチャームとしてどう対応していくのかは気になる点です。

ユニチャームの基本情報をおさらい

ここまで2024年度の決算内容をお伝えしてきましたが、会社概要についても再確認しユニチャームってそもそもどんな会社かっていうのを認識していきます。

個人的には、海外展開している企業ではありますが社員で日本人は約2割程度しかいないことが1番の驚きでした。国内での売り上げが約35%もあるのに日本人は少ないんだなと感じましたね。

会社概要

- 会社名 :ユニ・チャーム株式会社(Unicharm Corporation)

- 設 立:1961年2月10日

- 本社所在地:愛媛県四国中央市金生町下分182番地

- 代表者 :高原 豪久(代表取締役 社長執行役員)

- 上場市場:東証プライム(証券コード:8113)

- 事業内容:ベビーケア関連製品、フェミニンケア関連製品、ヘルスケア関連製品、ペットケア関連製品等の製造販売

- 社 員:社員数は約1万6千人で日本籍社員は2割ほど

海外展開

アジアを中心に80カ国以上で事業展開。主要国は以下の通り。

- 中国

- インドネシア

- タイ

- インド

- サウジアラビア

経営理念

「NOLA & DOLA」 Necessity of Life with Activities & Dreams of Life with Activitiesの頭文字からなる造語。

生活に必要な最低限のモノやサービスを提供するだけでなく、生活を楽しく、心地よくする付加価値を提供し続けるという意味が込められているそうです。

ユニ・チャームが目指す「共生社会」の実現に向けて、全ての人が秘めている限りない可能性を信じ、その可能性を慈愛にあふれた利他の心で発揮することによって互いに支え合う「共生社会」の実現に貢献したいというユニ・チャームの想いが込められています。

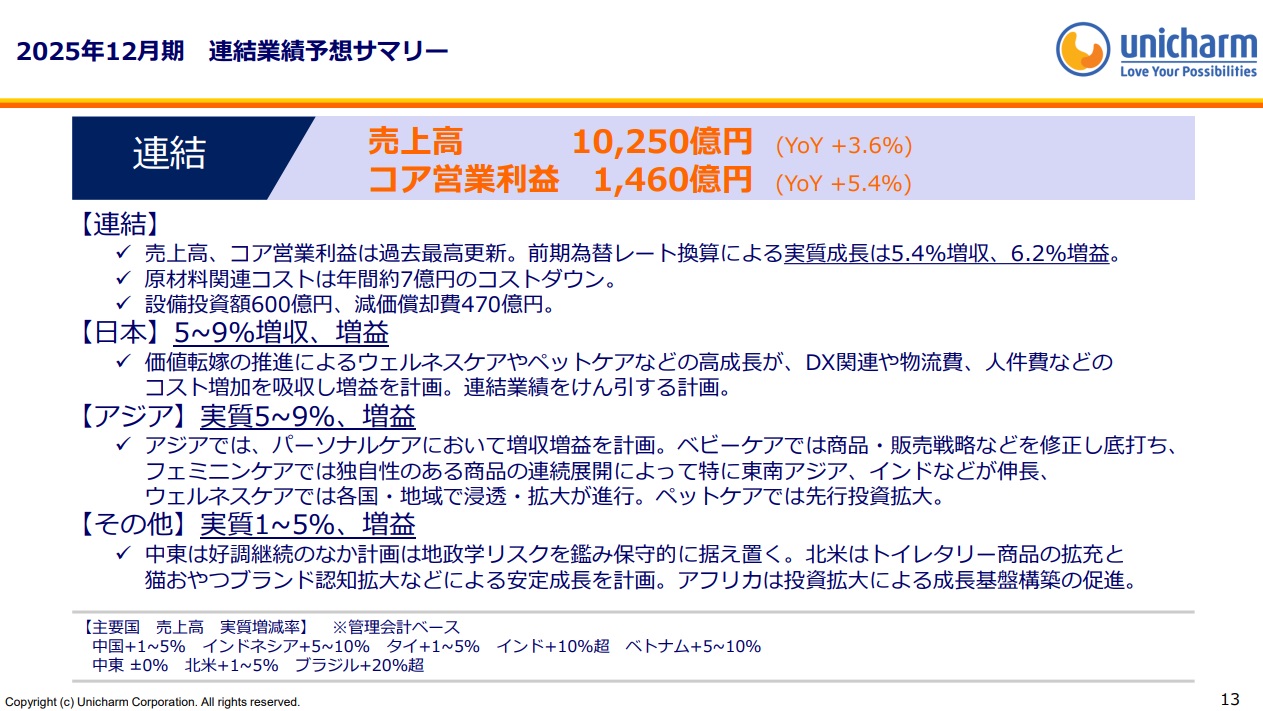

2025年の連結業績予想

ユニチャームの2025年12月期の連結業績予想を見ると、さらなる成長への期待が高まりますね。

売上高は1兆250億円(前期比+3.6%)、コア営業利益は1,460億円(同+5.4%)といずれも過去最高の更新を見込んでいます。

営業増益率が売上高成長率を上回っているのは、収益性の改善を見据えた計画だからですかね。

パーソナルケアでは、日本で高付加価値品の浸透を図る一方、アジアでは市場成長の著しいインドなどを中心に事業拡大を目指していき、 ペットケアも北米や中国での販売強化などを計画しており、トップラインの牽引役として一段の飛躍が期待されます。

利益面では、原材料価格の落ち着きによるコストダウンに加え、価格改定の効果も寄与する見通しです。

サステナビリティ経営の強化やDXの推進、人材育成の取り組みなど、中長期を見据えた戦略投資も拡大。 目先の利益のみならず、将来の成長に向けた”種まき”を着実に進めようとしている姿勢がうかがえます。

もちろん、為替変動など不確定要素は残るものの、各事業の好調さは揺るぎなく、業績予想の達成は十分に可能とみてます。

まとめ

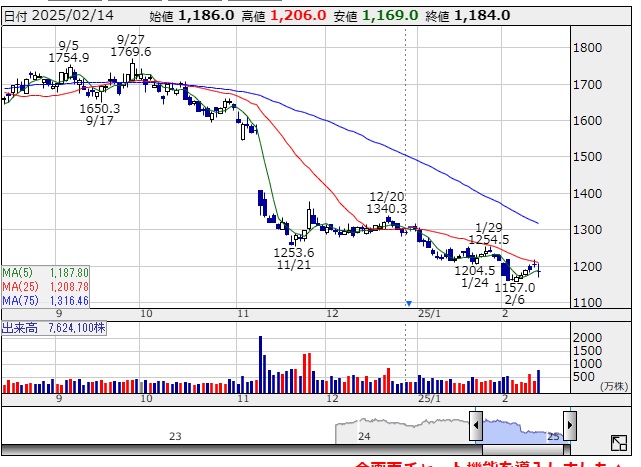

引用:株探より3年チャート

2024年12月期決算は、売上高とコア営業利益と過去最高を更新する力強い内容でした。ただ株価には余り影響なく1%程度上げた程度でした(;’∀’)

介護の現場で働く私たちにとって、ユニチャームにはこれからも期待したい存在です。業績にともなっていないのは株価で株価は下がっていますが、将来的には今が投資しておくタイミングかとも思いますので引き続きコツコツと購入していきたいと考えています。

※投資は自己責任でお願いいたします。

2025年12月期も増収増益を予想しており、第12次中期経営計画の目標達成に向けて、一段の飛躍が期待しています。